Blogul ACASĂ — piața imobiliară din Arad, pe înțelesul tău

Analize de prețuri din date reale, proiectele urbanistice ale orașului traduse pe limba oamenilor și ghiduri practice pentru cumpărători și vânzători — scrise de consultanții ACASĂ Arad.

URBANISM & PUZ · CEA MAI RECENTĂ

Șirianu–Kogălniceanu, Arad: ce s-ar putea construi pe terenul Astra Vagoane

URBANISM & PUZ

Șirianu–Kogălniceanu, Arad: ce s-ar putea construi pe terenul Astra Vagoane

Un PUZ nou ar aduce 10 case și servicii la parter pe un teren de 3.623 mp între str. Șirianu și str. Kogălniceanu, Arad. Ce s-ar putea construi și ce înseamnă pentru zonă.

PIAȚA ÎN CIFRE

Prețuri apartamente Arad proprietari iulie — săptămâna 30, 2026

Prețuri apartamente Arad proprietari iulie: 29 apartamente și 8 case noi, 18–24 iulie. Prețuri medii pe cartiere și extremele pieței.

URBANISM & PUZ

PUZ nou între strada Trotușului și strada Mimozei

Un teren de 24.520 mp dintre Trotușului și Mimozei a primit un plan pentru 48 de case. Ce înseamnă asta pentru cine stă sau cumpără în zonă.

PIAȚA ÎN CIFRE

Raportul BNR, tradus pe românește — prețurile cresc, dar locuințele sunt subevaluate. Cum așa?

Raportul BNR despre piața imobiliară, tradus fără jargon: prețuri +6,7%, tranzacții −17%, piață subevaluată. Explicăm paradoxul și ce înseamnă pentru Arad.

PIAȚA ÎN CIFRE

Autorizațiile de construire din Arad — mașina timpului care îți arată piața din 2028

Autorizațiile de construire din Arad, explicate pe înțelesul tuturor: cifrele INS din mai 2026, sezonalitatea și ce spun ele despre piața din 2028.

PIAȚA ÎN CIFRE

Prețuri apartamente și case de la proprietari în Arad — săptămâna 29, 2026

Analiza ofertelor noi de la proprietari în Arad, 11-17 iulie 2026 - 41 de apartamente și 11 case, prețuri medii pe cartiere, extremele pieței și context de citire.

CARTIERELE & ISTORIA ARADULUI

Milan Tabakovici, arhitectul care a desenat eleganța Aradului — și turul care îi calcă pe urme duminică

Cine a fost Milan Tabakovici, arhitectul arădean care a proiectat Palatul Neuman, Biserica „Sfântul Anton de Padova" și Palatul Sârbesc - și turul ghidat gratuit Arad Free Tours de duminică, 19 iulie, pe urmele lui.

GHIDURI PRACTICE

Cum îți pregătești locuința pentru fotografiere — lista de verificare ACASĂ, cu 23 de puncte

Lista de verificare ACASĂ pentru pregătirea locuinței înainte de ședința foto - 23 de puncte pe camere, cronologia pe trei etape și regula de aur. Cu PDF de descărcat și bifat, cameră cu cameră.

GHIDURI PRACTICE

Direct de la proprietar sau prin agenție în Arad? Ghid cinstit, cu plusuri și minusuri

Comparație onestă între cumpărarea și vânzarea unei proprietăți direct de la proprietar și printr-o agenție imobiliară în Arad - ce câștigi, ce riști, cum verifici actele și când are sens fiecare variantă.

PIAȚA ÎN CIFRE

Prețurile imobiliare în Arad — iulie 2026, pe cifrele portofoliului ACASĂ

Prețurile mediane cerute în Arad în iulie 2026, pe tip de proprietate și zonă, calculate automat din anunțurile active ale agenției ACASĂ.

PIAȚA ÎN CIFRE

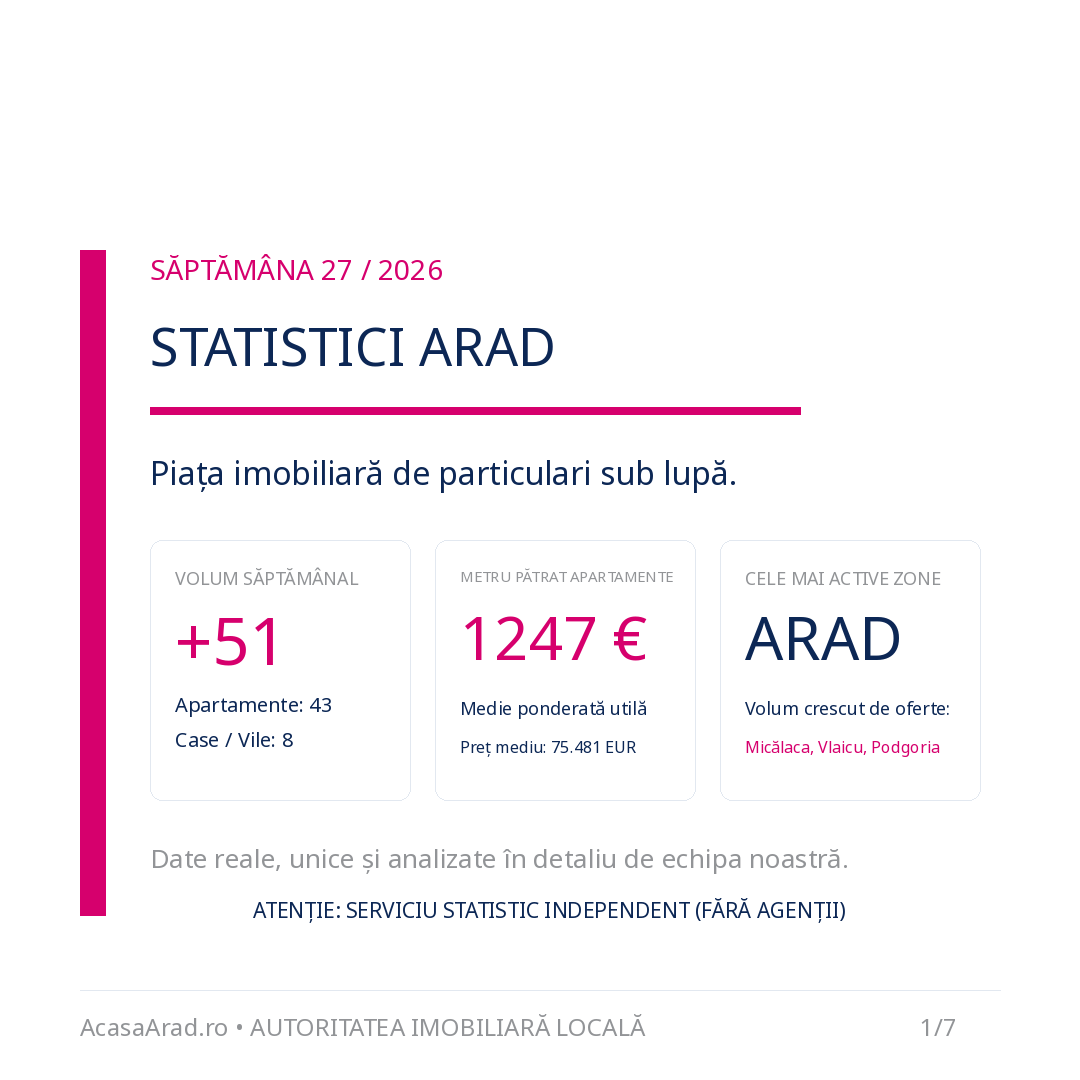

Prețuri apartamente și case de la proprietari în Arad — săptămâna 27, 2026

Analiza ofertelor noi de la proprietari în Arad, săptămâna 27 din 2026 - 43 de apartamente și 8 case, prețuri medii pe cartiere și context de piață.

URBANISM & PUZ

PUZ Calea Aurel Vlaicu și Str. Aviației — locuințe colective cu servicii și comerț la parter

PUZ propus pe Calea Aurel Vlaicu și Strada Aviației, Arad — trei clădiri de locuințe colective cu spații comerciale la parter, 137 de locuri de parcare, pe un teren de 4.062 mp.

PIAȚA ÎN CIFRE

Analiză prețuri apartamente de la proprietari în Arad — tendințe iunie 2026

Analiză statistică independentă a anunțurilor publicate direct de proprietari în Arad, perioada 20-26 iunie 2026 - 28 de apartamente și 4 case noi, prețuri pe cartiere.

PIAȚA ÎN CIFRE

Analiză prețuri imobiliare de la proprietari în Arad — săptămâna 7–13 iunie 2026

Analiză statistică independentă a anunțurilor de la proprietari în Arad, săptămâna începută pe 7 iunie 2026 - 44 de apartamente și 12 case noi, prețuri pe cartiere și extreme de piață.

URBANISM & PUZ

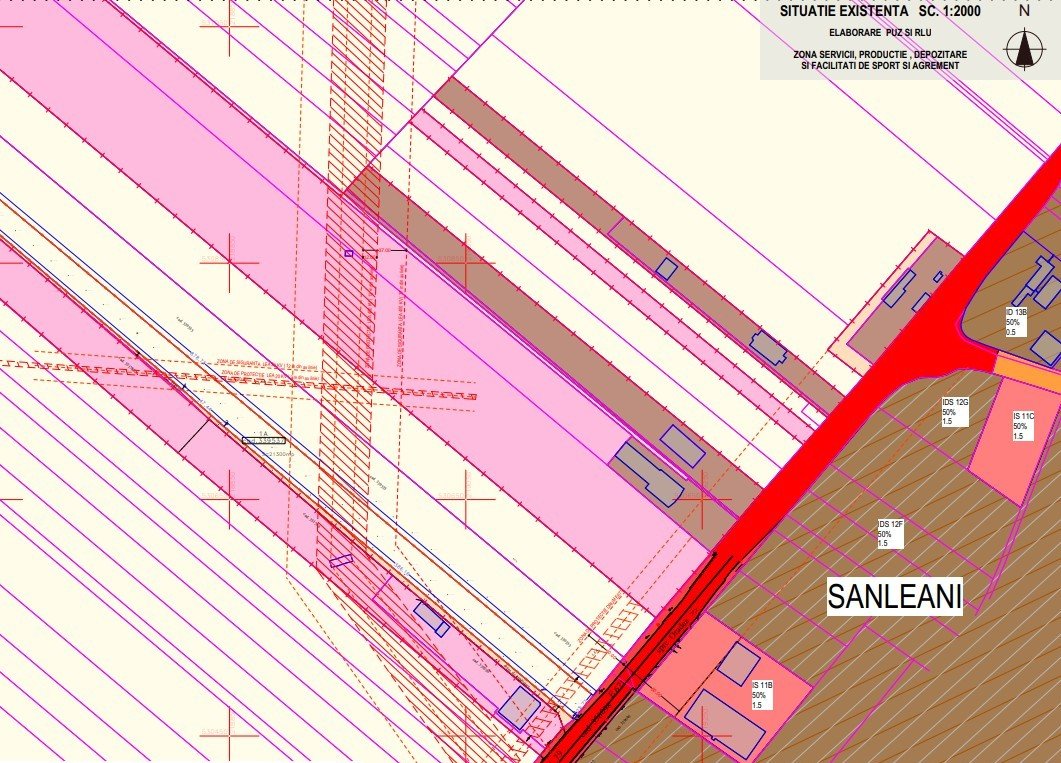

PUZ pentru zonă de servicii, producție și depozitare — Zona III Nord, lângă DN79

PUZ propus în Zona III Nord a Aradului - transformarea unui teren agricol de 21.300 mp de lângă DN79 (E671, direcția Oradea) în zonă de servicii, producție și depozitare.

URBANISM & PUZ

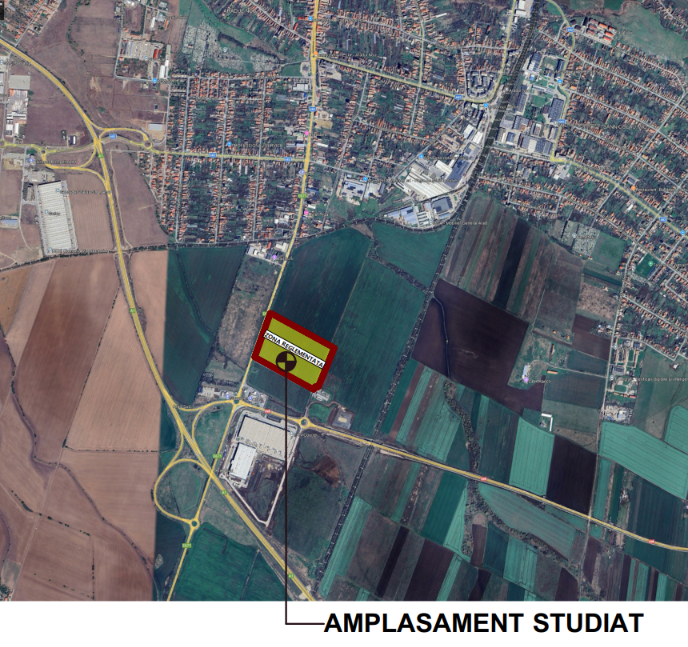

PUZ servicii și comerț lângă DN69 și A1 — 92.697 mp pentru dezvoltarea comercială a Aradului

PUZ pentru servicii și comerț în Arad - 92.697 mp în intravilan, lângă DN69 și autostrada A1, cu POT 60%, CUT 1,8 și acces suplimentar din DN69.

URBANISM & PUZ

PUZ servicii și comerț pe Calea 6 Vânători — 3.105 mp lângă Atrium Mall

PUZ inițiat de WESTEND INVESTMENT GROUP pentru un teren de 3.105 mp pe Calea 6 Vânători nr. 2-4, Arad - zonă de servicii, comerț și turism, cu regim 2S+P+5E și CUT 2,8.

URBANISM & PUZ

PUZ zonă mixtă — servicii de învățământ și locuințe colective în zona Hadă, un nou pol urban al Aradului

PUZ pentru aproape 97.126 mp în zona Hadă, sud-estul Aradului - circa 800 de locuințe, servicii de învățământ, parc public și peste 1.200 de locuri de parcare.

GHIDURI PRACTICE

Acte vânzare apartament 2026 — ghid complet pentru Arad

Lista completă a actelor pentru vânzarea apartamentului în 2026 - CF, certificat fiscal, energetic, PAD - cu costuri, pași și capcane, pentru proprietarii din Arad.

URBANISM & PUZ

PUZ în cartierul Poltura — lăcaș de cult, grădiniță și centru socio-cultural pe strada Agricultorilor

PUZ propus în cartierul Poltura din Arad - teren de 1.257 mp pe strada Agricultorilor, destinat unui lăcaș de cult, casă parohială, grădiniță și centru socio-cultural.

URBANISM & PUZ

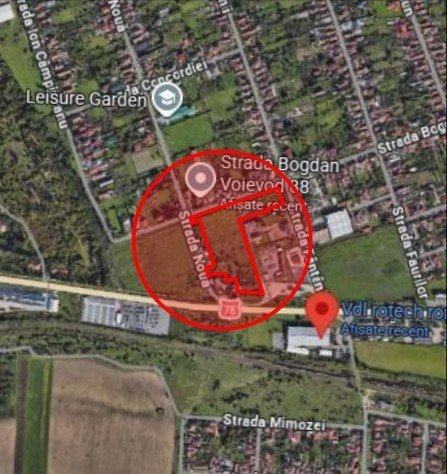

PUZ zonă mixtă între Calea Aurel Vlaicu și strada Bogdan Voievod — locuințe și servicii pe 17.734 mp

PUZ zonă mixtă în Arad - 17.734 mp cu locuințe individuale, locuințe colective și servicii, plus o stradă nouă între Calea Aurel Vlaicu și strada Bogdan Voievod.

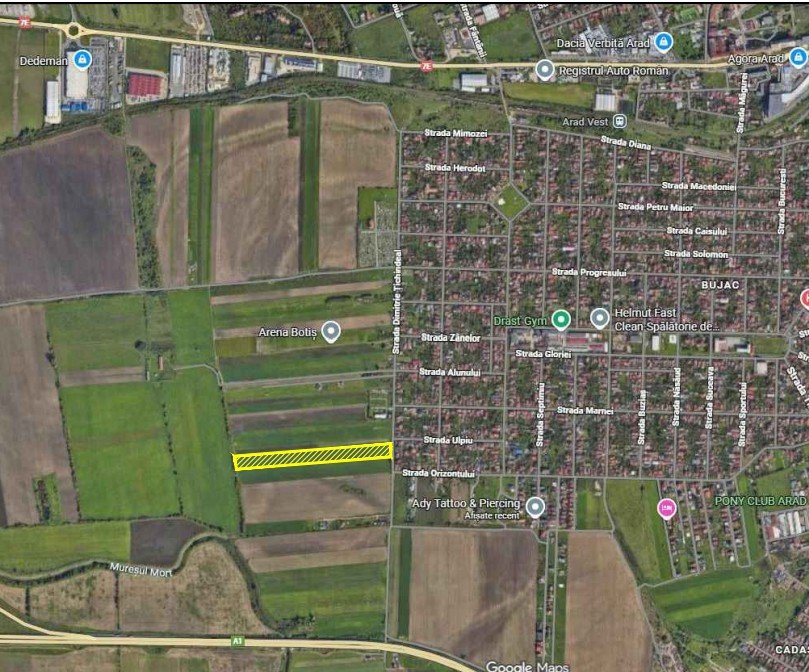

URBANISM & PUZ

PUZ și RLU zonă rezidențială în zona Țichindeal — circa 35 de loturi de case lângă Bujac

PUZ și RLU pentru o zonă rezidențială de 25.000 mp în zona Țichindeal, vestul Aradului - circa 35 de loturi de case de 484-557 mp, cu regim P+1E+M și utilități în apropiere.

URBANISM & PUZ

PUZ zonă logistică în nordul Aradului — 11.285 mp pentru comerț, servicii și depozitare lângă E68

PUZ inițiat de NIC & IOAN S.R.L. pentru un teren de 11.285 mp în nordul Aradului, între străzile Ovidiu și Socrate - zonă logistică cu servicii și comerț, POT 50%, CUT 1,50.

URBANISM & PUZ

PUZ Bulevardul Dragalina — fostul Hotel Parc devine un ansamblu mixt de peste 10.700 mp în centrul Aradului

PUZ pentru revitalizarea zonei fostului Hotel Parc de pe Bulevardul General Dragalina, Arad - ansamblu mixt cu birouri, comerț, hotel și locuințe, regim până la P+8E și circa 300 de parcări.

URBANISM & PUZ

PUZ ansamblu rezidențial pe strada Tribunul Corcheș — 15 loturi de case în cartierul Gai

PUZ pentru un ansamblu de locuințe individuale pe strada Tribunul Corcheș nr. 28-30, Arad - 15 loturi pe 7.709 mp reglementați, regim S+P+1E+Er, POT 40%, minimum 35% spații verzi.

URBANISM & PUZ

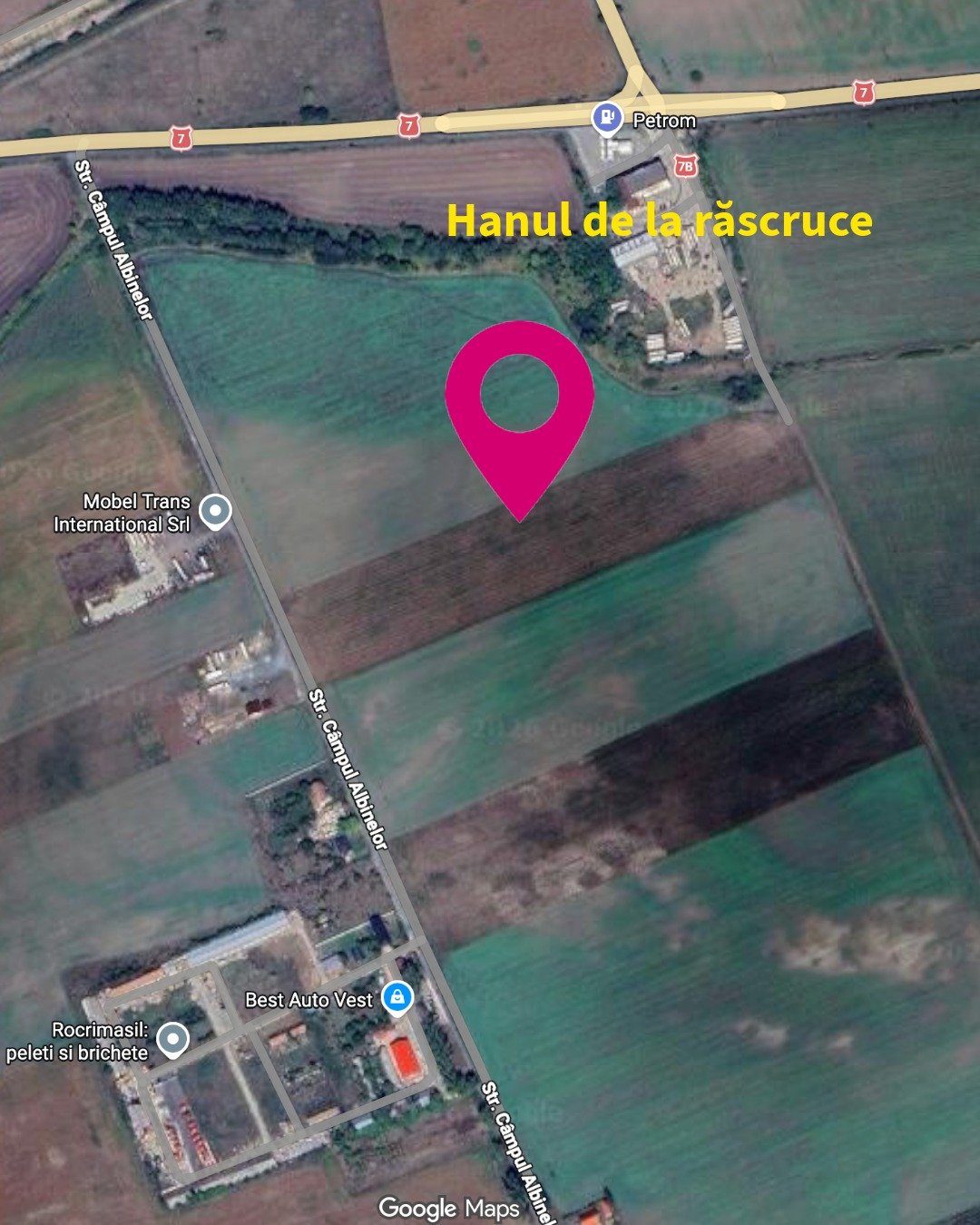

PUZ poligon de tir în vestul Aradului — teren trecut în intravilan pentru servicii, sport și agrement

PUZ pentru construirea unui poligon de tragere în vestul Aradului, lângă DN7/E68 - trecerea terenului în intravilan, zonă IS-SP cu POT 50%, CUT 0,75 și restricții LEA.

GHIDURI PRACTICE

Certificatul de atestare fiscală în 2026 — reguli noi pentru vânzători și cumpărători

Regulile din 2026 pentru certificatul fiscal la tranzacții imobiliare - obligatoriu pentru ambele părți, impozit plătit pe tot anul, verificare electronică, nulitate de drept și controale cu drone.

CARTIERELE & ISTORIA ARADULUI

Arhitectul Lajos Szántay — viața și lucrările celui care a definit identitatea Aradului

Povestea lui Lajos Szántay (1872-1961) - arhitectul Palatului Cultural, al Bisericii Roșii și al palatelor Secession care definesc Aradul - de la gloria celor peste 70 de lucrări la destinul dramatic de după naționalizare.

CARTIERELE & ISTORIA ARADULUI

Petru Atzél — primarul care a plantat teii de pe Bulevardul Revoluției

Povestea lui Petru Atzél (1836-1908) - primar al Aradului din 1867, comite suprem și cetățean de onoare - de la „Corsoul" orașului și casele cu etaj la calea ferată Arad-Ineu și teii de pe Bulevardul Revoluției.

CARTIERELE & ISTORIA ARADULUI

Stema municipiului Arad — ce spun simbolurile ei despre istoria orașului

Descrierea heraldică a stemei Aradului - brâul de argint al Mureșului, cetățile și brațul cu sabie, însemnele episcopale, cartea deschisă și coroana murală cu șapte turnuri - și povestea istorică din spatele fiecărui simbol.

CARTIERELE & ISTORIA ARADULUI

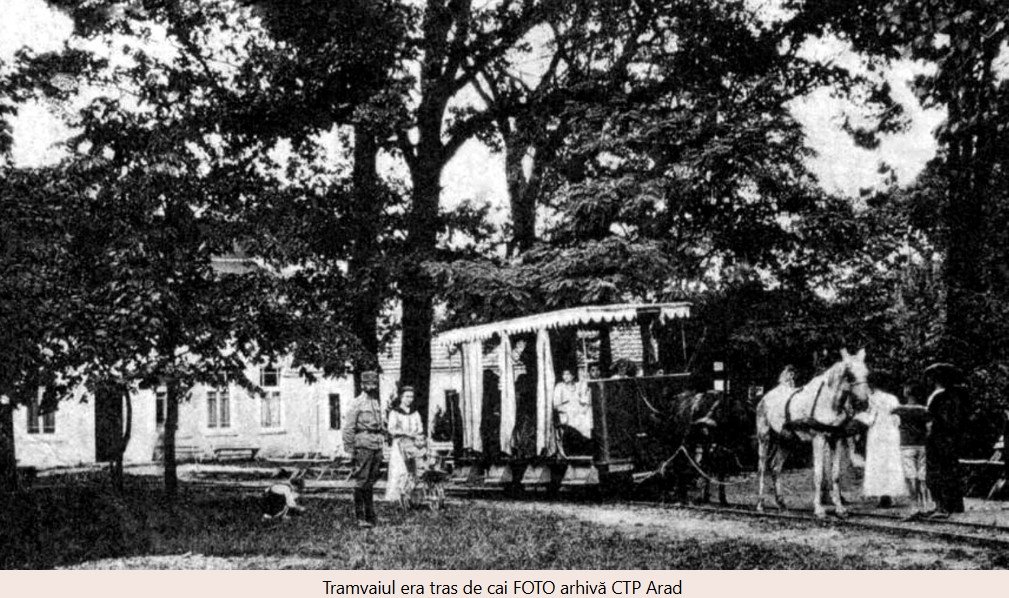

Tramvaiul tras de cai — istoria tramvaielor din Arad, de la 1869 la Tatra

Istoria transportului public arădean - primul tramvai din România a circulat la Lipova (1860), Aradul a lansat liniile urbane în 1869, iar linia Arad-Podgoria electrificată în 1913 a fost prima din România.

CARTIERELE & ISTORIA ARADULUI

Inundațiile din 1932 — tragedia care a înghițit 900 de case din Micălaca

Povestea viiturii din 1932 care a acoperit complet Micălaca - aproape 900 de case distruse, cauzele, procesul cu primăria, vizita regelui Carol al II-lea și lecțiile pentru dezvoltarea urbană.

GHIDURI PRACTICE

Cum alegi creditul ipotecar — ghid rapid pentru cost total și dobândă

Cum compari corect ofertele de credit ipotecar - DAE, cost total, costuri inițiale, dobândă fixă vs. variabilă, rambursare anticipată - fără surprize după semnare.

CARTIERELE & ISTORIA ARADULUI

Februarie în istoria Aradului — cronologia lunii care a modelat orașul

Cronologia lunii februarie în istoria Aradului - bătălia de la 8 februarie 1849, inundația Mureșului din 1844, nașterea arhitectului Szántay și a primarului Atzél, moartea lui Vasile Goldiș și decizia construirii Palatului Cultural.

CARTIERELE & ISTORIA ARADULUI

Teatrul Clasic „Ioan Slavici" — 150 de ani de istorie, incendii și renașteri

Istoria Teatrului Clasic „Ioan Slavici" din Arad - construcția din 1872-1874, inaugurarea cu împăratul Franz Iosef în sală, incendiile din 1883, 1955 și 1957, reconstrucțiile și scena care aduce azi „Lună plină de teatru".

GHIDURI PRACTICE

Topograf în Arad — când ai nevoie de măsurători topografice și cadastru, pe înțelesul tău

Ghid despre serviciile topografice și cadastrale în Arad - prima înscriere, actualizare date, alipire/dezlipire, plan topo, apartamentare, releveu și trasare - cu partenerul recomandat Datcad SRL.

CARTIERELE & ISTORIA ARADULUI

Salacz Gyula — primarul care a construit Aradul cu viziune și eleganță

Povestea lui Salacz Gyula (1832-1915), cel mai longeviv primar al Aradului (1875-1901) - îndiguirea Mureșului, canalizarea, iluminatul public și epoca în care orașul a devenit „Mica Vienă de pe Mureș".

CARTIERELE & ISTORIA ARADULUI

Marta Arad — prima fabrică de automobile din România, pe Calea Aurel Vlaicu

Povestea uzinei Marta Arad (1908-1926) - prima fabrică de automobile de pe teritoriul actual al României - de la autobuzele Westinghouse și taxiurile Budapestei la motoarele de avion și nașterea IAR Brașov.

CARTIERELE & ISTORIA ARADULUI

Aradul în epoca dualismului — banii, industria și orașul care creștea pe verticală

Aradul între 1867 și 1914 - al doilea centru bancar provincial al Ungariei, nod feroviar cu ACSEV și linia electrificată Arad-Podgoria, chiriile din orașul prebelic și primele „zgârie-nori" de provincie.

GHIDURI PRACTICE

Legea 207/2025 — de ce dezvoltatorii nu mai pot să-și bată joc de banii tăi

Legea 207/2025 explicată pe înțelesul cumpărătorilor - rezervare de maximum 5% și 60 de zile, cont distinct pentru avansuri, preapartamentare obligatorie și recepție doar cu utilitățile funcționale.

CARTIERELE & ISTORIA ARADULUI

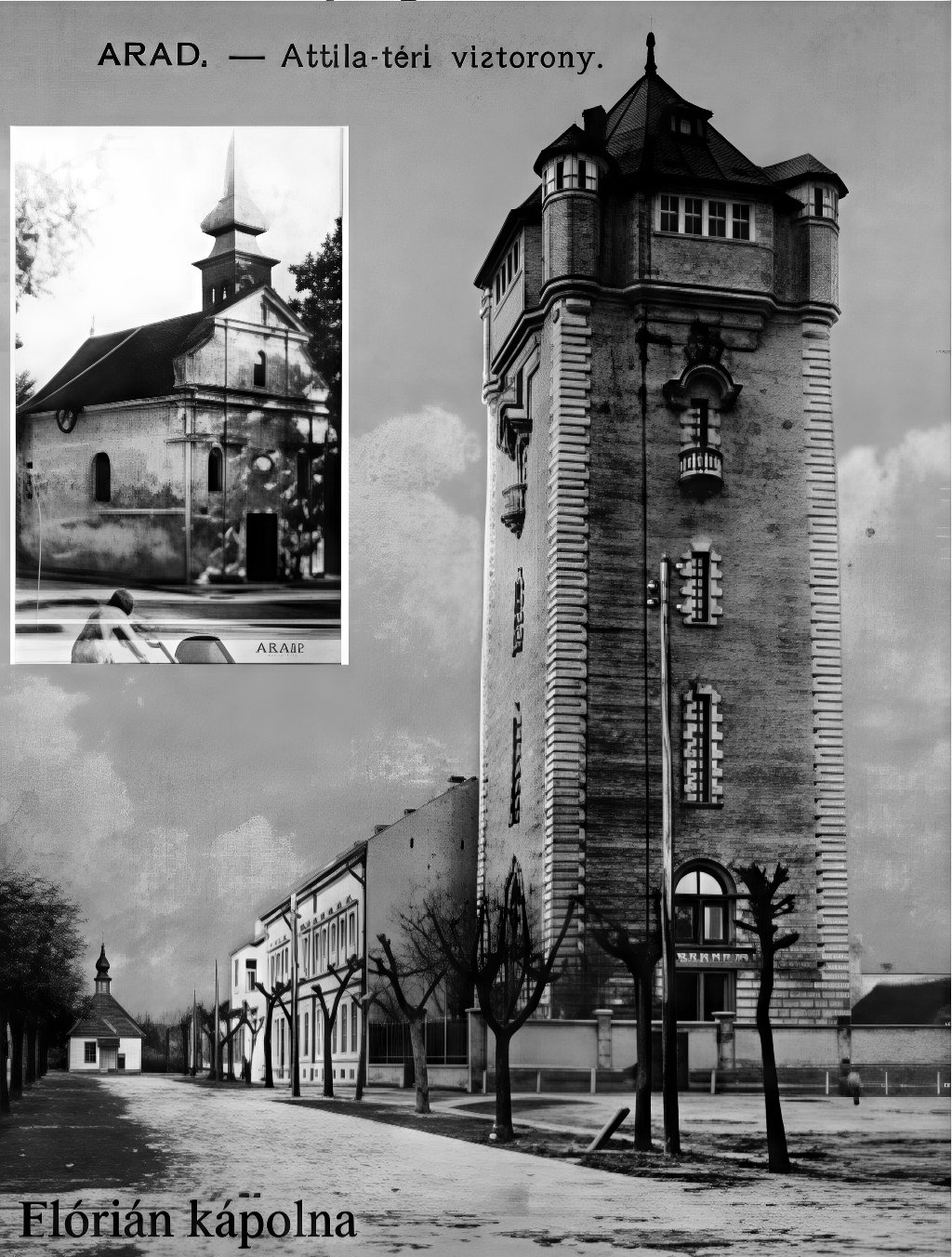

Sistematizarea Aradului — apă, canalizare și lumină în secolul XIX

Cum s-a modernizat Aradul la finalul secolului XIX - canalizarea cu sistemul pneumatic Shone (1896), rețeaua de apă potabilă cu turnul de apă de pe strada Flórián și trecerea iluminatului de la gaz la electricitate.

CARTIERELE & ISTORIA ARADULUI

Aradul — capitala politică uitată a Marii Uniri de la 1918

Rolul Aradului în Marea Unire - Consiliul Național Român Central instalat în casa lui Ștefan Cicio-Pop, ultimatumul către guvernul maghiar, tratativele cu delegația Jászi din 13-14 noiembrie 1918 și organizarea Adunării de la Alba Iulia.

CARTIERELE & ISTORIA ARADULUI

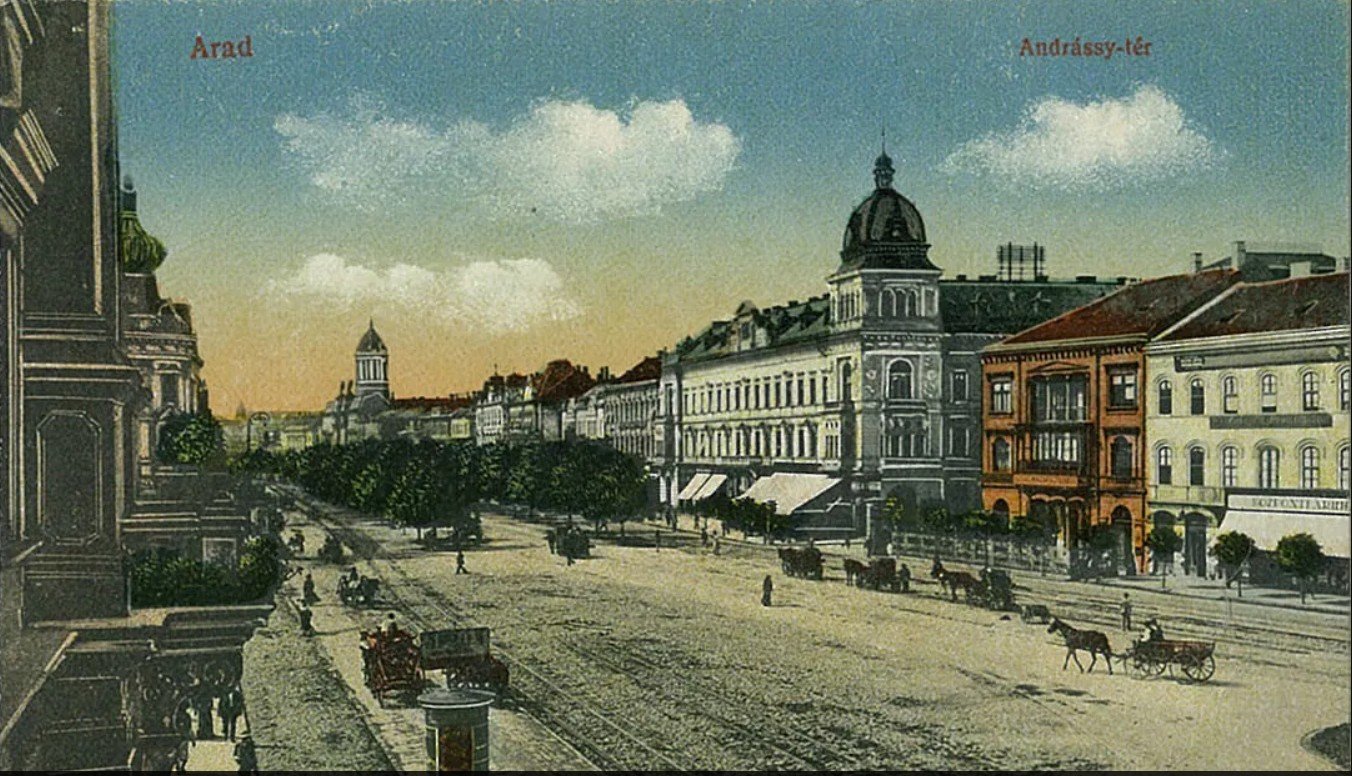

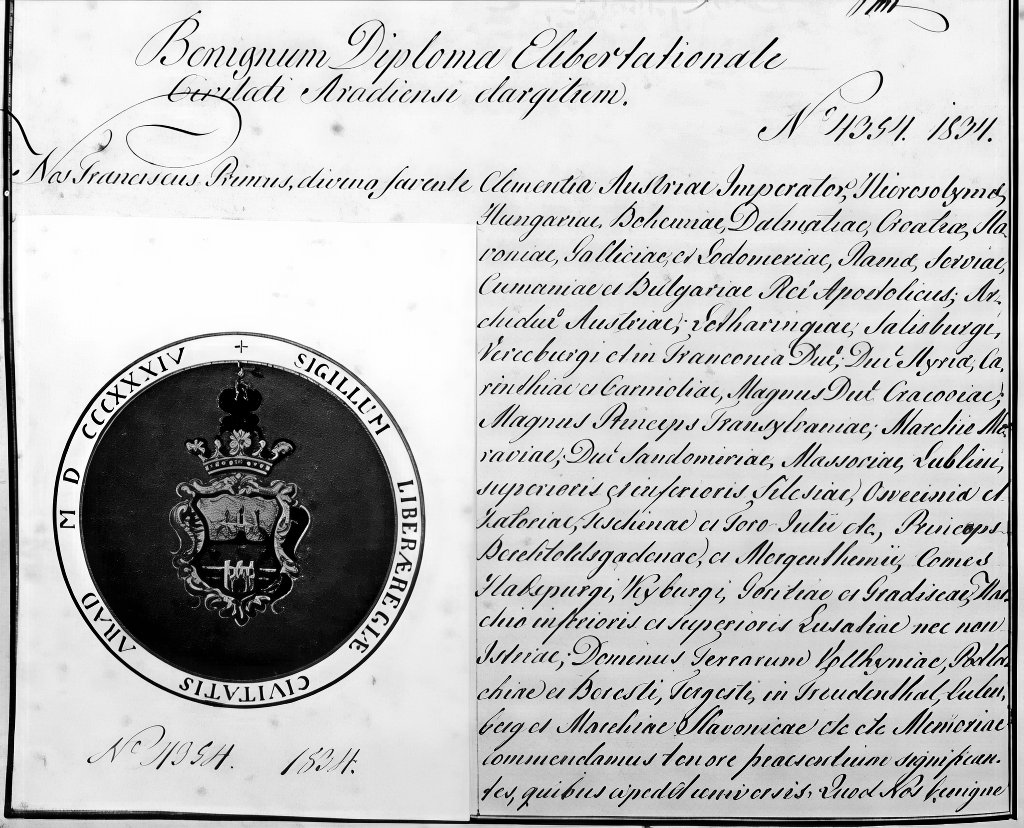

Vis împlinit — Aradul devine Oraș Liber Regal în 1834

Cum a obținut Aradul titlul de Oraș Liber Regal în 1834 - negocierile de la Buda și Viena, suma de 336.092 florini plătită pentru titlu și privilegiile care au schimbat destinul orașului.

CARTIERELE & ISTORIA ARADULUI

„Va rămâne Aradul pe locul său?" — cetatea, planurile de mutare și visul orașului liber

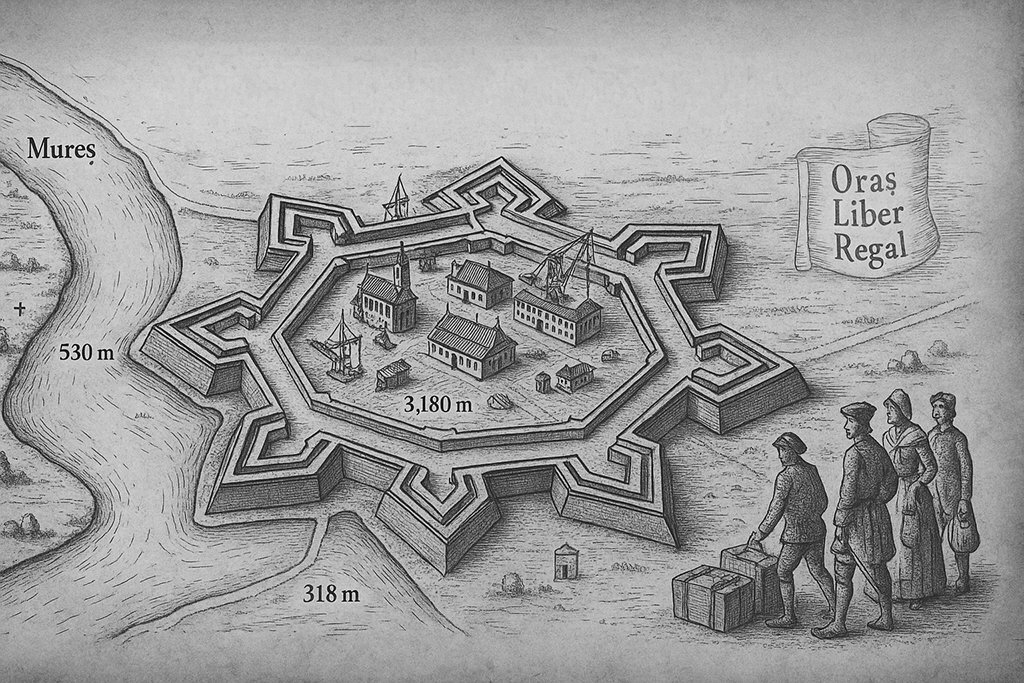

Secolul XVIII al Aradului - construcția cetății hexagonale în „sistemul Arad" sub generalul Harsch, ordinul imperial de mutare a orașului la Pusta Zimand (1776) și decizia lui Iosif al II-lea din 1781 - „Despre mutarea Aradului să nu se mai discute!".

CARTIERELE & ISTORIA ARADULUI

Dezvoltarea economică a Aradului în secolele XVIII–XIX — bresle, negoț și meșteșuguri

Cum s-a construit economia Aradului în secolele XVIII-XIX - cronologia breslelor de la țesătorii din 1723 la curelarii din 1818, prima companie comercială din 1738 și trecerea la asociațiile profesionale în 1873.

CARTIERELE & ISTORIA ARADULUI

„Aradul noroios" — între ape și unificare, începutul orașului civic

Aradul secolului XVIII - orașul tăiat de Mureș, Mureșel și „Apa Vie", unificarea Orașului Sârbesc cu cel German (1746), cele 32 de inundații dintre 1738 și 1850, epidemiile de ciumă și statuia Sfintei Treimi.

CARTIERELE & ISTORIA ARADULUI

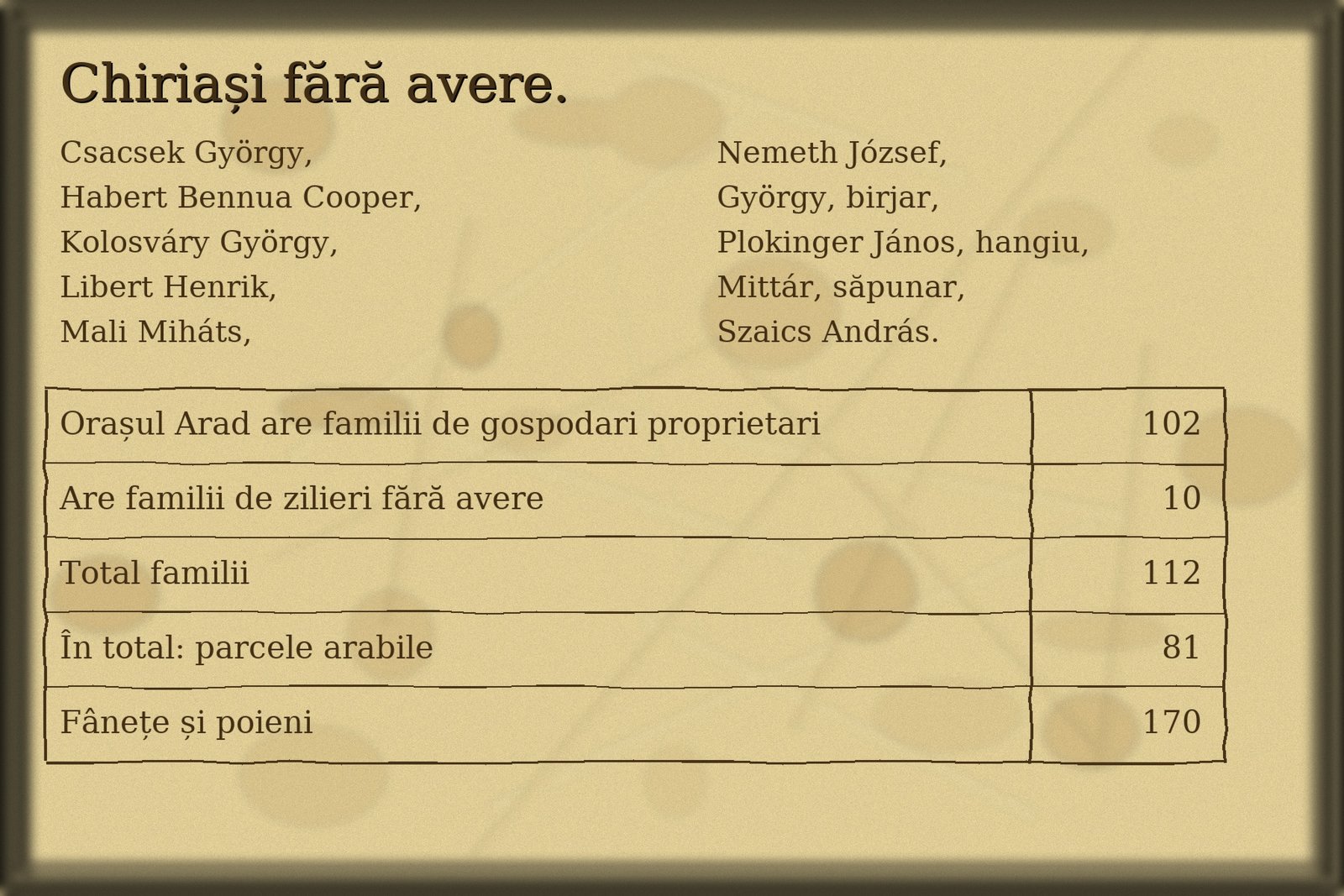

Primele recensăminte din Arad — cine locuia, ce deținea și din ce trăia orașul la 1720

Ce arată primele recensăminte ale Aradului din secolul XVIII - 102 familii în Orașul German la prima numărătoare, 412 soldați în Rațfertai la 1720, veniturile meșteșugarilor și inegalitățile funciare dintre soldați și civili.

CARTIERELE & ISTORIA ARADULUI

Palatul Cultural Arad — povestea clădirii-simbol, la peste 112 ani de la inaugurare

Istoria Palatului Cultural din Arad - de la inițiativa Asociației Kölcsey (1901) și proiectul lui Szántay, la inaugurarea din 25-26 octombrie 1913, concertele lui Enescu și Bartók și restaurarea din 2016-2018.

CARTIERELE & ISTORIA ARADULUI

Colonizarea sârbă la Arad — de la avanpost militar la oraș cameral habsburgic

Cum au ajuns sârbii la Arad - privilegiile diplomei lui Leopold I din 1691, cei 480 de grăniceri așezați între Mureș și Mureșel, cele 11 străzi și 157 de case ale Orașului Sârbesc (Rațfertai) și numele vechi ale străzilor de azi.

CARTIERELE & ISTORIA ARADULUI

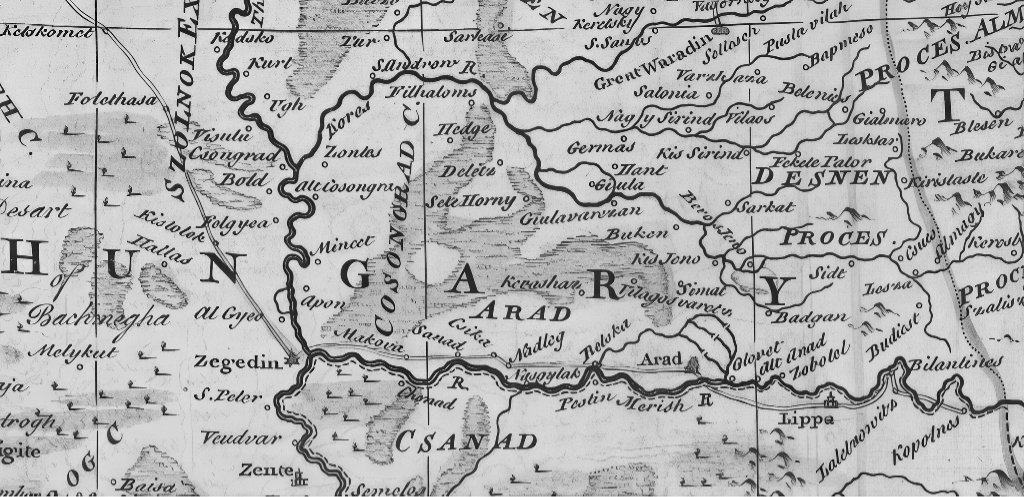

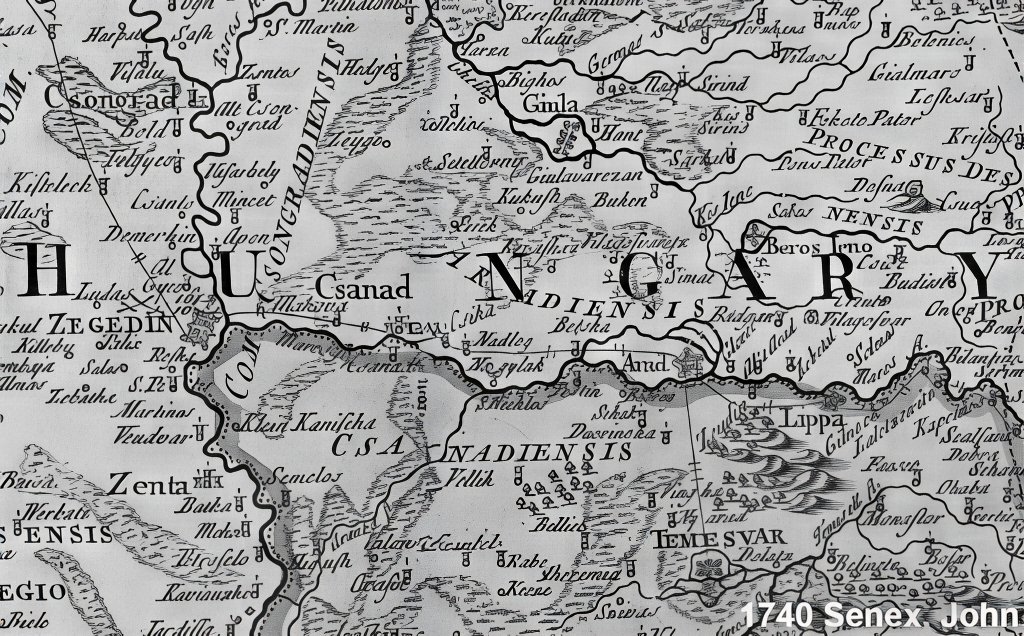

De la Orod la cetatea de pe Mureș — nașterea Aradului modern

Cum a apărut Aradul modern - dispariția vechiului Orod până în 1555, cetatea otomană și centrul de sangeac, eliberarea din 1688, pacea de la Karlowitz și fortificația construită între 1698 și 1701 sub Eugen de Savoia.

CARTIERELE & ISTORIA ARADULUI

Târgul Orod — rădăcina medievală a Aradului și misterul locului unde a stat

Povestea Orodului medieval - adunarea sângeroasă din 1131, capitlul cu arhivă pe zece comitate și 632 de diplome emise, disputa istoricilor despre locul vechii așezări și descoperirile de la Glogovăț (Vladimirescu).

GHIDURI PRACTICE

Avantajele unui ansamblu rezidențial — de ce aleg arădenii locuințele moderne

Beneficiile locuirii într-un ansamblu rezidențial modern din Arad - confort termic și fonic, siguranță, parcare asigurată, spații verzi și design coerent, cu exemplul zonei UTA-AFI.

GHIDURI PRACTICE

Apartament nou sau apartament vechi în Arad? Avantaje și dezavantaje, pe bune

Comparație onestă între apartamentele noi și cele vechi din Arad - construcție, eficiență energetică, preț, poziționare - plus ce aleg cumpărătorii în practică.

CARTIERELE & ISTORIA ARADULUI

Clădirile emblematice ale Aradului — tururi ghidate și valoarea patrimoniului

Ghid despre tururile ghidate din centrul istoric al Aradului - arhitectura Art Nouveau, istoria comunităților orașului și legătura directă dintre patrimoniul construit și valoarea proprietăților.

GHIDURI PRACTICE

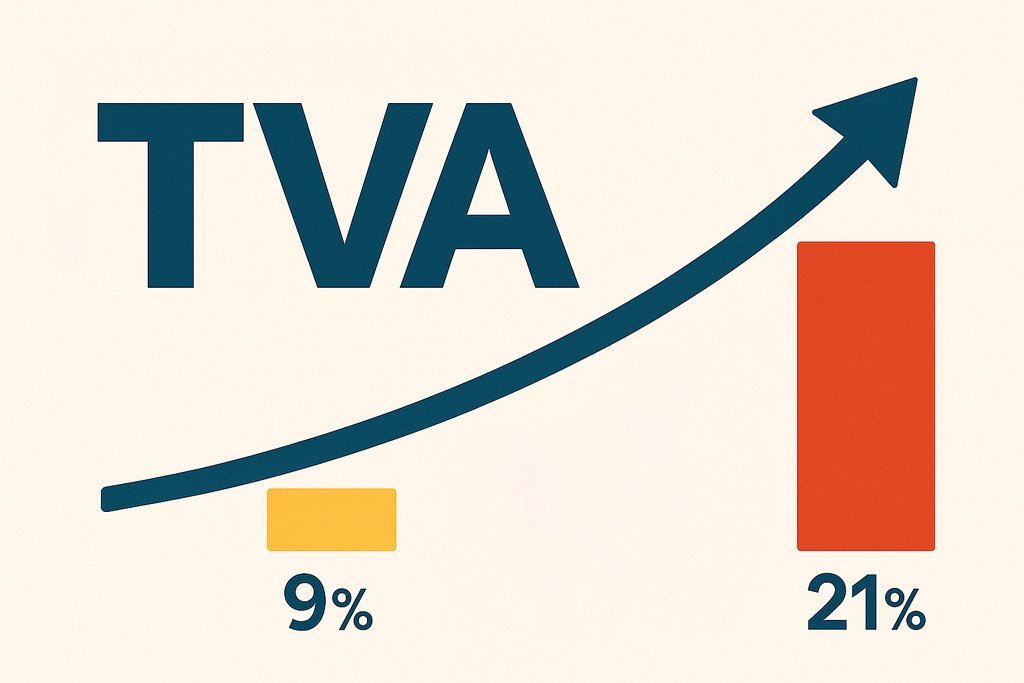

TVA 21% la locuințe noi — cine mai poate livra cu TVA 9% și până când

De la 1 august 2025, locuințele noi se taxează cu TVA 21%. Regimul tranzitoriu de TVA 9% se aplică doar contractelor cu avans semnate până la 1 august 2025, cu livrare până la 31 iulie 2026.

GHIDURI PRACTICE

Creditul de construcție — cum îți finanțezi casa ridicată de la zero în Arad

Creditul de construcție UniCredit explicat - finanțare până la 100% din deviz, sume între 20.000 și 350.000 EUR, eliberare în tranșe și rambursare până la 35 de ani.

GHIDURI PRACTICE

Cum vinzi un apartament care are credit ipotecar — pași, acte și durată

Ghid pentru vânzarea unui apartament ipotecat - adeverința de sold, cele două căi de stingere a creditului, actele necesare, aspectele fiscale și durata reală a procesului.

GHIDURI PRACTICE

Top 5 cartiere din Arad pentru familii tinere — avantaje și prețuri

Cele mai potrivite cartiere din Arad pentru familii tinere - UTA/ARED-AFI, Subcetate, Micălaca, Aurel Vlaicu și Alfa - cu avantajele fiecăruia și prețurile actuale din piață.

GHIDURI PRACTICE

Costurile adiționale la cumpărarea unei locuințe — taxe notariale, intabulare, bancă, explicate pas cu pas

Ghid complet al costurilor suplimentare la achiziția unei locuințe în Arad - taxe notariale, intabulare, extras CF, costuri bancare, PAD și alte cheltuieli de care să ții cont.

GHIDURI PRACTICE

Vinzi singur sau cu agenția? 8 motive pentru care colaborarea imobiliară îți protejează tranzacția

Ce câștigi când lucrezi cu o agenție imobiliară la vânzare - evaluare corectă, promovare profesionistă, filtrarea cumpărătorilor, asistență juridică, negociere și siguranța tranzacției.

GHIDURI PRACTICE

Taxele la vânzarea unei proprietăți — impozit, TVA și onorarii notariale, explicate

Ce plătești când vinzi un imobil - impozitul pe transferul proprietății (3% sau 1%), când apare TVA, onorariile notariale, taxele OCPI și celelalte costuri ale tranzacției.

GHIDURI PRACTICE

Procedura de vânzare a terenului extravilan agricol — ghid complet (Legea 17/2014, la zi)

Procedura completă de vânzare a terenurilor agricole din extravilan conform Legii 17/2014 actualizate - preemptorii pe ranguri, pașii la primărie, termenele de 45 de zile, avizele necesare, impozitul de 80% la revânzarea sub 8 ani și documentele pentru notar.

GHIDURI PRACTICE

Randamentul investițiilor imobiliare — cum îl calculezi și cum faci alegeri profitabile

Cum calculezi randamentul brut și net al unui apartament dat în chirie, ce factori îl influențează și cum compari imobiliarele cu alte plasamente.

GHIDURI PRACTICE

Punctele cardinale și orientarea casei — ce cameră pui spre ce direcție și de ce

Cum influențează orientarea față de punctele cardinale confortul și eficiența energetică a locuinței - ce camere merg spre nord, sud, est sau vest, plus poziționarea piscinei.

GHIDURI PRACTICE

Impozitul pe chirii când chiriașul e firmă — reținerea la sursă, explicată

Din 2024, firmele care închiriază imobile de la persoane fizice rețin și plătesc impozitul pe chirie în numele proprietarului (OUG 115/2023) - ce înseamnă practic pentru ambele părți.

GHIDURI PRACTICE

Lista birourilor notariale din Arad — adrese și date de contact

Birourile notariale din Arad, organizate pe zone - centru, Micălaca, Aurel Vlaicu - cu adrese și telefoane. Lista de lucru pentru tranzacții imobiliare, succesiuni și procuri, plus criteriile de alegere a biroului potrivit.

GHIDURI PRACTICE

Rolul notarului public — de ce contează și ce servicii îți oferă

Ce face notarul public în tranzacțiile imobiliare și în viața de zi cu zi - autentificarea actelor, consilierea părților, garanția legalității și de ce echidistanța lui te protejează.

GHIDURI PRACTICE

Ce este certificatul de urbanism și când ai nevoie de el

Certificatul de urbanism explicat - ce informații conține, când e obligatoriu, actele necesare pentru obținere și baza legală (Legea 50/1991 și Legea 350/2001).

GHIDURI PRACTICE

Teren intravilan sau extravilan? Diferențele care contează pentru investitori

Diferența dintre terenul intravilan și cel extravilan - ce poți construi, ce regim juridic are fiecare și cum alegi în funcție de obiectivul de investiție.

GHIDURI PRACTICE

De ce nu se vinde proprietatea ta — cele 6 cauze reale și cum le rezolvi

Motivele pentru care un imobil stă nevândut - preț supraevaluat, anunț incomplet, promovare slabă, dinamica pieței - și soluțiile concrete pentru fiecare.

GHIDURI PRACTICE

Fotografia imobiliară — de ce pozele bune vând proprietatea mai repede și mai scump

Rolul fotografiei profesioniste în vânzarea proprietății - detalii, iluminare, perspective, rezoluție - și cum influențează pozele prețul final și viteza tranzacției.

GHIDURI PRACTICE

Despre nevoia sau instinctul de a cumpăra o casă — cum îți definești criteriile reale

De ce cumpărarea fără criterii clare duce la alegeri greșite - și lista completă de criterii pe care să-ți construiești căutarea, de la locație și vecinătăți la buget și mentenanță.

GHIDURI PRACTICE

Când cumperi un imobil… ce cumperi de fapt? Locație, locație, locație

De ce locația e criteriul suprem la cumpărarea unei locuințe - finisajele se schimbă, locația nu - și cum îți influențează zona stilul de viață și valoarea investiției.

GHIDURI PRACTICE

Dezmembrarea și unificarea (alipirea) terenurilor — procedura completă, în două etape

Procedura de dezmembrare (dezlipire) și unificare (alipire) a terenurilor - etapa tehnică la topograf și OCPI, etapa juridică la notar, actele necesare și regulile-cheie.

GHIDURI PRACTICE

Cum treci un teren din extravilan în intravilan — procedura PUZ, pas cu pas, și costurile reale

Procedura completă de trecere a unui teren din extravilan în intravilan prin PUZ - etapele de la certificatul de urbanism la hotărârea de consiliu local, plus costurile scoaterii din circuitul agricol.

URBANISM & PUZ

Cum modifici prevederile certificatului de urbanism — derogări, PUZ și studiul de oportunitate

Ce faci când certificatul de urbanism nu-ți convine - procedura de obținere a derogărilor de la reglementările urbanistice prin certificat nou, PUZ sau PUD și rolul studiului de oportunitate, conform Legii 350/2001.

GHIDURI PRACTICE

Procedura de obținere a certificatului de urbanism — actele necesare, pas cu pas

Ce acte depui la primărie pentru certificatul de urbanism - cerere tip, extras CF la zi, plan de situație, memoriu de prezentare - și în ce alte situații se cere CU.

GHIDURI PRACTICE

Licitații imobiliare și executări silite în Arad — cum participi, pas cu pas

Cum participi la o licitație imobiliară în Arad - unde găsești imobilele scoase la licitație de bănci, executori sau ANAF, cât e avansul, care sunt pașii și termenele.